今が「備えを始める」いちばん良い

タイミングです

「そろそろ何か準備しておくべきでは」そんな漠然とした不安を抱えたまま、立ち止まっていないでしょうか。結論からお伝えします。65歳という節目を迎えるこの時期こそ、介護保険制度を理解し、備えを始める絶好のタイミングです。

やるべきことは、決して複雑ではありません。

①制度を知る

②お金を見積もる

③家族と話し合う

④相談窓口を把握する

この4つを順番に進めるだけで、ぼんやりとした不安の多くは「これなら見通せる」という安心へと変わっていきます。

本記事では、年金中心の暮らしへ移りつつある世代に向けて、今やっておくべきことを手順立てて解説します。

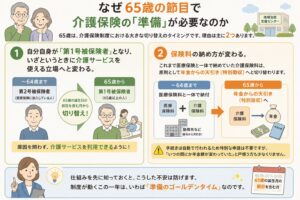

なぜ65歳の節目で介護保険の「準備」が必要なのか

65歳は、介護保険制度における大きな切り替えのタイミングです。理由は主に2つあります。

①自分自身が「第1号被保険者」となり、いざというときに介護サービスを使える立場へと

変わる。

②保険料の納め方が変わる。

これまで医療保険と一体で納めていた介護保険料は、原則として年金からの天引き(特別徴収)へと切り替わります。手続きは自動で行われるため特別な申請は要りませんが、「いつの間にか年金額が変わっていた」と戸惑う方は少なくありません。

仕組みを先に知っておくと、こうした不安は防げます。制度が動くこの一年は、いわば「準備のゴールデンタイム」なのです。

65歳から変わる介護保険のしくみ

第1号被保険者とは、65歳以上のすべての方を指す介護保険の区分です。65歳の誕生日の前日を含む月から、この第1号被保険者へと切り替わります。40〜64歳の「第2号被保険者」とは、保険料の納め方も、サービスを使える条件も異なります。以下にまとめました。

| 区分 | 第2号被保険者 | 第1号被保険者 |

|---|---|---|

| 年齢 | 40〜64歳 | 65歳以上 |

| 保険料の納付 | 医療保険と一体 | 原則 年金天引き |

| 利用できる条件 | 16の特定疾病が原因 | 原因を問わず利用可 |

| 自己負担 | 1割 | 1〜3割(所得に応じて) |

※お住まいの自治体や所得によって金額は変わりますので、正確な額は市区町村の通知でご確認ください。

(出典①:厚生労働省「第9期計画期間における介護保険の第1号保険料及びサービス見込み量等について」)

介護にかかるお金の目安と、なぜ早めの備えが安心につながるのか

「いったい、いくら用意しておけばよいのか」。これは多くの方が最初に抱くと思われます。公的な調査をもとに、目安を示します。生命保険文化センターの2024年度調査によると、介護に要した費用は、住宅改修や介護用ベッド購入などの一時費用が平均47.2万円、月々の費用が平均9.0万円でした。介護を行った期間は平均55.0カ月(4年7カ月)です。

これらを単純に合計すると、総額はおよそ542万円になります。介護を行う場所によっても差があり、月々の費用は在宅で平均5.3万円、施設で平均13.8万円です。以下にまとめました。

| 項目 | 平均額 |

|---|---|

| 一時費用 | 47.2万円 |

| 月々の費用 | 9.0万円 |

| うち 在宅介護 | 5.3万円/月 |

| うち 施設介護 | 13.8万円/月 |

| 平均介護期間 | 55.0カ月 |

(出典②:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」)

早めに目安を把握しておくメリットは、「家計のどこを、いつまでに、どう備えるか」を落ち着いて計画できる点にあります。慌てて判断するのと、見通しを立てて準備するのとでは、心の余裕がまるで違います。

なお、これらはあくまで全国平均の目安であり、住まいの形態や心身の状態によって実際の額は大きく変わります。大切なのは正確な金額を当てることではなく、「おおよその規模感」をつかんでおくことです。

さらに、自己負担が一定の上限を超えた場合に払い戻される「高額介護サービス費」や、医療と介護の負担を合算して軽減する制度も用意されています。公的なしくみが下支えをしてくれるため、すべてを自分たちだけで抱え込む必要はありません。

元気なうちにやっておくべきこと

【手順5ステップ】

何から手をつけてよいか分からない。その悩みは、順序を決めれば解消できます。今日から始められる5つのステップをご紹介します。

ステップ1:制度の全体像を、自分の立場でつかむ

まずは「第1号被保険者として何が使えるのか」を大づかみに理解しましょう。細部を覚える必要はありません。要支援・要介護という段階があること、申請して認定を受けて使う仕組みであることを押さえれば十分です。

ステップ2:お金の見積もりを立てる

前章の目安をもとに、年金・貯蓄・もしもの備えを書き出してみましょう。「足りるか・足りないか」を数字で見るだけで、漠然とした不安が具体的な課題に変わります。

ステップ3:配偶者とまず話し合う

いちばん身近な支え合いの相手と、希望や不安を共有しておきます。「自宅で過ごしたいか」「どこまで頼り合えるか」を言葉にしておくと、いざというときの判断がぶれません。

ステップ4:子世代と情報を共有する

日常的に同居していなくても、連絡先・かかりつけ医・お金のありかなどの基本情報は、早めに共有しておくと安心です。「迷惑をかけたくない」という遠慮こそ、元気なうちの共有で和らぎます。

ステップ5:相談窓口の存在を知っておく

最後に、地域の相談窓口を「知っておくだけ」でかまいません。使うのはまだ先でも、つながり先を知っているという事実が、大きな安心になります。次章で詳しく説明します。

地域包括支援センターを使うメリットと利用方法

地域包括支援センターとは、高齢者の介護・医療・福祉・保健に関するあらゆる困りごとに対応する、地域の総合相談窓口です。介護保険法に基づき市区町村が設置し、令和6年4月末時点で全国に5,451か所(支所を含めると7,362か所)あります。保健師・社会福祉士・主任ケアマネジャーといった専門職が在籍し、相談は無料です。

(出典③:厚生労働省「地域包括支援センターについて」)

利用するメリットは3つあります。第一に、まだ要介護認定を受けていなくても相談できること。第二に、内容が整理できていない段階でも話を聴いてもらえること。第三に、必要に応じて適切なサービスや専門機関へつないでもらえることです。

「いきなり窓口へ行くのは気が引ける」という方は、まず電話で問い合わせてみるのもよいでしょう。本人だけでなく、家族や近隣の方からの相談も受け付けています。

よくある質問(FAQ)

Q1. 65歳になると、介護保険料の払い方は具体的にどう変わりますか?

A. 原則として、年金からの天引き(特別徴収)になります。年金を年額18万円以上受け取っている方が対象で、手続きは不要です。なお、切り替わるまで数カ月かかる場合があり、その間は納付書などで納めることがあります。

Q2. まだ元気で介護は必要ないのですが、今のうちにできることはありますか?

A. あります。制度の理解、費用の見積もり、家族での話し合い、相談窓口の把握の4つです。いずれも元気なうちにこそ落ち着いて進められます。

Q3. 介護サービスを使うには、どこへ申し込めばよいですか?

A. お住まいの市区町村の窓口、または地域包括支援センターへ相談します。申請後に要介護認定の調査・審査を経て、利用できるサービスが決まります。

Q4. 配偶者や子世代と、何をどう話し合っておけばよいですか?

A. 「どこで・どのように過ごしたいか」という希望と、連絡先やお金に関する基本情報の共有が中心です。結論を急ぐ必要はなく、考えを言葉にしておくこと自体に意味があります。

Q5. 相談は無料ですか。費用はかかりますか?

A. 地域包括支援センターへの相談は無料です。実際に介護サービスを使う段階になると、所得に応じて1〜3割の自己負担が生じます。

Q6. 子世代に迷惑をかけたくないのですが、どう頼ればよいでしょうか?

A. 「頼る」を「情報を共有しておく」と捉え直すと、ぐっと気が楽になります。すべてを任せるのではなく、いざというときに動きやすいよう、連絡先や希望をあらかじめ伝えておくことも大事な備えです。早めの共有こそが、結果として子世代の負担を軽くします。

まとめ

65歳という節目は、不安の入り口ではなく、準備の出発点です。制度を知り、お金を見積もり、家族と話し、窓口を知っておく。

この4つを順に進めれば、見通しは確実に開きます。完璧を目指す必要はありません。今日できる小さな一歩から始めてみてください。迷ったときは、地域包括支援センターという心強い味方がいることを思い出していただければと思います。

出典一覧

- ①厚生労働省「第9期計画期間における介護保険の第1号保険料及びサービス見込み量等について」 https://www.mhlw.go.jp/stf/newpage_40211.html

- ②公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」 https://www.jili.or.jp/lifeplan/lifesecurity/1116.html

- ③厚生労働省「地域包括支援センターについて」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/chiiki-houkatsu/

※本記事は2026年6月11日時点の公的情報に基づいて作成しています。保険料や制度の詳細は、お住まいの市区町村の最新の通知をご確認ください。

コメントを残す